Merge pull request #1648 from 1122455801/cta_strategy_complited

[Mod]修改说明文档

This commit is contained in:

commit

44f4c79aa7

@ -2,7 +2,7 @@

|

||||

|

||||

CSV载入模块在vnpy根目录下vnpy\app\csv_loader文件夹内,engine.py里面的CsvLoaderEngine类负责载入功能实现。

|

||||

|

||||

## 1. 初始化

|

||||

## 初始化配置

|

||||

初始化数据载入相关信息,可以分成3类:

|

||||

|

||||

- CSV文件路径

|

||||

@ -26,7 +26,7 @@ CSV载入模块在vnpy根目录下vnpy\app\csv_loader文件夹内,engine.py里

|

||||

|

||||

|

||||

|

||||

## 2. 数据载入

|

||||

## 数据载入

|

||||

|

||||

从文件路径中读取CSV文件,然后在每一次迭代中载入数据到数据库中。

|

||||

```

|

||||

|

||||

@ -5,7 +5,7 @@ CTA回测模块是基于PyQt5和pyqtgraph的图形化回测工具。启动VN Tra

|

||||

|

||||

|

||||

|

||||

## 1.加载启动

|

||||

## 加载启动

|

||||

进入图形化回测界面“CTA回测”后,会立刻完成初始化工作:初始化回测引擎、初始化RQData客户端。

|

||||

|

||||

```

|

||||

@ -33,7 +33,7 @@ CTA回测模块是基于PyQt5和pyqtgraph的图形化回测工具。启动VN Tra

|

||||

|

||||

|

||||

|

||||

## 2.下载数据

|

||||

## 下载数据

|

||||

在开始策略回测之前,必须保证数据库内有充足的历史数据。故vnpy提供了历史数据一键下载的功能。

|

||||

下载数据功能主要是基于RQData的get_price()函数实现的。

|

||||

```

|

||||

@ -60,7 +60,7 @@ get_price(

|

||||

|

||||

|

||||

|

||||

## 3.策略回测

|

||||

## 策略回测

|

||||

下载完历史数据后,需要配置以下字段:交易策略、手续费率、交易滑点、合约乘数、价格跳动、回测资金。

|

||||

这些字段主要对应BacktesterEngine类的run_backtesting函数。

|

||||

```

|

||||

@ -86,14 +86,14 @@ def run_backtesting(

|

||||

|

||||

|

||||

|

||||

### 3.1统计数据

|

||||

### 统计数据

|

||||

用于显示回测完成后的相关统计数值, 如结束资金、总收益率、夏普比率、收益回撤比。

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

### 3.2图表分析

|

||||

### 图表分析

|

||||

以下四个图分别是代表账号净值、净值回撤、每日盈亏、盈亏分布。

|

||||

|

||||

|

||||

@ -101,7 +101,7 @@ def run_backtesting(

|

||||

|

||||

|

||||

|

||||

## 4.参数优化

|

||||

## 参数优化

|

||||

|

||||

参数优化功能使用的是穷举算法,即多进程对所有参数组合进行回测,并输出最终解集。其操作流程如下:

|

||||

|

||||

|

||||

@ -14,21 +14,163 @@ CTA策略模块主要由7部分构成,如下图:

|

||||

- engine:定义了CTA策略实盘引擎,其中包括:RQData客户端初始化和数据载入、策略的初始化和启动、推送Tick订阅行情到策略中、挂撤单操作、策略的停止和移除等。

|

||||

- ui:基于PyQt5的GUI图形应用。

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

## 2. 历史数据

|

||||

## 历史数据

|

||||

|

||||

### 回测历史数据

|

||||

回测所需要的历史数据可通过运行getdata.py文件进行下载。该文件处于根目录下tests\backtesting文件夹内。

|

||||

下载历史数据的原理是调用RQData的get_price()函数把数据下载到内存里面;再通过generate_bar_from_row()函数,以固定格式把数据从内存载入到硬盘数据库中。

|

||||

|

||||

下面介绍具体流程:

|

||||

|

||||

- 填写RQData的账号密码,初始化RQData

|

||||

```

|

||||

import rqdatac as rq

|

||||

|

||||

|

||||

USERNAME = ""

|

||||

PASSWORD = ""

|

||||

FIELDS = ["open", "high", "low", "close", "volume"]

|

||||

|

||||

rq.init(USERNAME, PASSWORD, ("rqdatad-pro.ricequant.com", 16011))

|

||||

```

|

||||

|

||||

|

||||

|

||||

- 定义数据插入格式。需要插入的数据包括:合约代码、交易所、K线周期、开盘价、最高价、最低价、收盘价、成交量、数据库名称、vt_symbol(注意:K线周期可以是"1m"、"1h"、"d"、"w"。to_pydatetime()用于时间转换成datetime格式)

|

||||

```

|

||||

def generate_bar_from_row(row, symbol, exchange):

|

||||

""""""

|

||||

bar = DbBarData()

|

||||

|

||||

bar.symbol = symbol

|

||||

bar.exchange = exchange

|

||||

bar.interval = "1m"

|

||||

bar.open_price = row["open"]

|

||||

bar.high_price = row["high"]

|

||||

bar.low_price = row["low"]

|

||||

bar.close_price = row["close"]

|

||||

bar.volume = row["volume"]

|

||||

bar.datetime = row.name.to_pydatetime()

|

||||

bar.gateway_name = "DB"

|

||||

bar.vt_symbol = f"{symbol}.{exchange}"

|

||||

|

||||

return bar

|

||||

```

|

||||

|

||||

|

||||

|

||||

- 定义数据下载函数。主要调用RQData的get_price()获取指定合约或合约列表的历史数据(包含起止日期,日线或分钟线)。目前仅支持中国市场的股票、期货、ETF和上金所现货的行情数据,如黄金、铂金和白银产品。(注意:起始日期默认是2013-01-04,结束日期默认是2014-01-04)

|

||||

|

||||

```

|

||||

def download_minute_bar(vt_symbol):

|

||||

"""下载某一合约的分钟线数据"""

|

||||

print(f"开始下载合约数据{vt_symbol}")

|

||||

symbol, exchange = vt_symbol.split(".")

|

||||

|

||||

start = time()

|

||||

|

||||

df = rq.get_price(symbol, start_date="2018-01-01", end_date="2019-01-01", frequency="1m", fields=FIELDS)

|

||||

|

||||

with DB.atomic():

|

||||

for ix, row in df.iterrows():

|

||||

print(row.name)

|

||||

bar = generate_bar_from_row(row, symbol, exchange)

|

||||

DbBarData.replace(bar.__data__).execute()

|

||||

|

||||

end = time()

|

||||

cost = (end - start) * 1000

|

||||

|

||||

print(

|

||||

"合约%s的分钟K线数据下载完成%s - %s,耗时%s毫秒"

|

||||

% (symbol, df.index[0], df.index[-1], cost)

|

||||

)

|

||||

|

||||

```

|

||||

|

||||

|

||||

|

||||

|

||||

## 3. 策略开发

|

||||

|

||||

### 实盘历史数据

|

||||

在实盘中,RQData通过实时载入数据进行策略的初始化。该功能主要在CTA实盘引擎engine.py内实现。

|

||||

下面介绍具体流程:

|

||||

- 配置json文件:在用户目录下.vntrader文件夹找到vt_setting.json,输入RQData的账号和密码,如图。

|

||||

|

||||

|

||||

|

||||

- 初始化RQData客户端:从vt_setting.json中读取RQData的账户、密码到rq_client.init()函数进行初始化

|

||||

|

||||

```

|

||||

def init_rqdata(self):

|

||||

"""

|

||||

Init RQData client.

|

||||

"""

|

||||

username = SETTINGS["rqdata.username"]

|

||||

password = SETTINGS["rqdata.password"]

|

||||

if not username or not password:

|

||||

return

|

||||

|

||||

import rqdatac

|

||||

|

||||

self.rq_client = rqdatac

|

||||

self.rq_client.init(username, password,

|

||||

('rqdatad-pro.ricequant.com', 16011))

|

||||

```

|

||||

|

||||

|

||||

- RQData载入实盘数据:输入vt_symbol后,首先会转换成符合RQData格式的rq_symbol,通过get_price()函数下载数据,并且插入到数据库中。

|

||||

|

||||

```

|

||||

def query_bar_from_rq(

|

||||

self, vt_symbol: str, interval: Interval, start: datetime, end: datetime

|

||||

):

|

||||

"""

|

||||

Query bar data from RQData.

|

||||

"""

|

||||

symbol, exchange_str = vt_symbol.split(".")

|

||||

rq_symbol = to_rq_symbol(vt_symbol)

|

||||

if rq_symbol not in self.rq_symbols:

|

||||

return None

|

||||

|

||||

end += timedelta(1) # For querying night trading period data

|

||||

|

||||

df = self.rq_client.get_price(

|

||||

rq_symbol,

|

||||

frequency=interval.value,

|

||||

fields=["open", "high", "low", "close", "volume"],

|

||||

start_date=start,

|

||||

end_date=end

|

||||

)

|

||||

|

||||

data = []

|

||||

for ix, row in df.iterrows():

|

||||

bar = BarData(

|

||||

symbol=symbol,

|

||||

exchange=Exchange(exchange_str),

|

||||

interval=interval,

|

||||

datetime=row.name.to_pydatetime(),

|

||||

open_price=row["open"],

|

||||

high_price=row["high"],

|

||||

low_price=row["low"],

|

||||

close_price=row["close"],

|

||||

volume=row["volume"],

|

||||

gateway_name="RQ"

|

||||

)

|

||||

data.append(bar)

|

||||

```

|

||||

|

||||

|

||||

|

||||

## 策略开发

|

||||

CTA策略模板提供完整的信号生成和委托管理功能,用户可以基于该模板自行开发策略。新策略可以放在根目录下vnpy\app\cta_strategy\strategies文件夹内,也可以放在用户运行的文件内(VN Station模式)。注意:策略文件命名是以下划线模式,如boll_channel_strategy.py;而策略类命名采用的是驼峰式,如BollChannelStrategy。

|

||||

|

||||

下面通过BollChannelStrategy策略示例,来展示策略开发的具体步骤:

|

||||

|

||||

### 3.1 参数设置

|

||||

### 参数设置

|

||||

|

||||

定义策略参数并且初始化策略变量。策略参数为策略类的公有属性,用户可以通过创建新的实例来调用或者改变策略参数。

|

||||

|

||||

@ -54,7 +196,7 @@ CTA策略模板提供完整的信号生成和委托管理功能,用户可以

|

||||

short_stop = 0

|

||||

```

|

||||

|

||||

### 3.2 类的初始化

|

||||

### 类的初始化

|

||||

初始化分3步:

|

||||

- 通过super( )的方法继承CTA策略模板,在__init__( )函数传入CTA引擎、策略名称、vt_symbol、参数设置。

|

||||

- 调用K线生成模块:通过时间切片来把Tick数据合成1分钟K线数据,然后更大的时间周期数据,如15分钟K线。

|

||||

@ -71,7 +213,7 @@ CTA策略模板提供完整的信号生成和委托管理功能,用户可以

|

||||

self.am = ArrayManager()

|

||||

```

|

||||

|

||||

### 3.3 策略的初始化、启动、停止

|

||||

### 策略的初始化、启动、停止

|

||||

通过“CTA策略”组件的相关功能按钮实现。

|

||||

|

||||

注意:函数load_bar(10),代表策略初始化需要载入10个交易日的历史数据。该历史数据可以是Tick数据,也可以是K线数据。

|

||||

@ -96,7 +238,7 @@ CTA策略模板提供完整的信号生成和委托管理功能,用户可以

|

||||

"""

|

||||

self.write_log("策略停止")

|

||||

```

|

||||

### 3.4 Tick数据回报

|

||||

### Tick数据回报

|

||||

策略订阅某品种合约行情,交易所会推送Tick数据到该策略上。

|

||||

|

||||

由于BollChannelStrategy是基于15分钟K线来生成交易信号的,故收到Tick数据后,需要用到K线生成模块里面的update_tick函数,通过时间切片的方法,聚合成1分钟K线数据,并且推送到on_bar函数。

|

||||

@ -109,7 +251,7 @@ CTA策略模板提供完整的信号生成和委托管理功能,用户可以

|

||||

self.bg.update_tick(tick)

|

||||

```

|

||||

|

||||

### 3.5 K线数据回报

|

||||

### K线数据回报

|

||||

|

||||

收到推送过来的1分钟K线数据后,通过K线生成模块里面的update_bar函数,以分钟切片的方法,合成15分钟K线数据,并且推送到on_15min_bar函数。

|

||||

```

|

||||

@ -120,7 +262,7 @@ CTA策略模板提供完整的信号生成和委托管理功能,用户可以

|

||||

self.bg.update_bar(bar)

|

||||

```

|

||||

|

||||

### 3.6 15分钟K线数据回报

|

||||

### 15分钟K线数据回报

|

||||

|

||||

负责CTA信号的生成,由3部分组成:

|

||||

- 清空未成交委托:为了防止之前下的单子在上一个15分钟没有成交,但是下一个15分钟可能已经调整了价格,就用cancel_all()方法立刻撤销之前未成交的所有委托,保证策略在当前这15分钟开始时的整个状态是清晰和唯一的。

|

||||

@ -169,7 +311,7 @@ CTA策略模板提供完整的信号生成和委托管理功能,用户可以

|

||||

self.put_event()

|

||||

```

|

||||

|

||||

### 3.7 委托回报、成交回报、停止单回报

|

||||

### 委托回报、成交回报、停止单回报

|

||||

|

||||

在策略中可以直接pass,其具体逻辑应用交给回测/实盘引擎负责。

|

||||

```

|

||||

@ -197,10 +339,10 @@ CTA策略模板提供完整的信号生成和委托管理功能,用户可以

|

||||

|

||||

|

||||

|

||||

## 4. 回测研究

|

||||

## 回测研究

|

||||

backtesting.py定义了回测引擎,下面主要介绍相关功能函数,以及回测引擎应用示例:

|

||||

|

||||

### 4.1 加载策略

|

||||

### 加载策略

|

||||

|

||||

把CTA策略逻辑,对应合约品种,以及参数设置(可在策略文件外修改)载入到回测引擎中。

|

||||

```

|

||||

@ -213,7 +355,7 @@ backtesting.py定义了回测引擎,下面主要介绍相关功能函数,以

|

||||

```

|

||||

|

||||

|

||||

### 4.2 载入历史数据

|

||||

### 载入历史数据

|

||||

|

||||

负责载入对应品种的历史数据,大概有4个步骤:

|

||||

- 根据数据类型不同,分成K线模式和Tick模式;

|

||||

@ -254,7 +396,7 @@ backtesting.py定义了回测引擎,下面主要介绍相关功能函数,以

|

||||

```

|

||||

|

||||

|

||||

### 4.3 撮合成交

|

||||

### 撮合成交

|

||||

|

||||

载入CTA策略以及相关历史数据后,策略会根据最新的数据来计算相关指标。若符合条件会生成交易信号,发出具体委托(buy/sell/short/cover),并且在下一根K线成交。

|

||||

|

||||

@ -349,7 +491,7 @@ backtesting.py定义了回测引擎,下面主要介绍相关功能函数,以

|

||||

|

||||

|

||||

|

||||

### 4.4 计算策略盈亏情况

|

||||

### 计算策略盈亏情况

|

||||

|

||||

基于收盘价、当日持仓量、合约规模、滑点、手续费率等计算总盈亏与净盈亏,并且其计算结果以DataFrame格式输出,完成基于逐日盯市盈亏统计。

|

||||

|

||||

@ -404,7 +546,7 @@ backtesting.py定义了回测引擎,下面主要介绍相关功能函数,以

|

||||

|

||||

|

||||

|

||||

### 4.5 计算策略统计指标

|

||||

### 计算策略统计指标

|

||||

calculate_statistics函数是基于逐日盯市盈亏情况(DateFrame格式)来计算衍生指标,如最大回撤、年化收益、盈亏比、夏普比率等。

|

||||

|

||||

```

|

||||

@ -456,7 +598,7 @@ calculate_statistics函数是基于逐日盯市盈亏情况(DateFrame格式)

|

||||

```

|

||||

|

||||

|

||||

### 4.6 统计指标绘图

|

||||

### 统计指标绘图

|

||||

通过matplotlib绘制4幅图:

|

||||

- 资金曲线图

|

||||

- 资金回撤图

|

||||

@ -495,7 +637,7 @@ calculate_statistics函数是基于逐日盯市盈亏情况(DateFrame格式)

|

||||

|

||||

|

||||

|

||||

### 4.7 回测引擎使用示例

|

||||

### 回测引擎使用示例

|

||||

|

||||

- 导入回测引擎和CTA策略

|

||||

- 设置回测相关参数,如:品种、K线周期、回测开始和结束日期、手续费、滑点、合约规模、起始资金

|

||||

@ -533,10 +675,10 @@ engine.show_chart()

|

||||

|

||||

|

||||

|

||||

## 5. 参数优化

|

||||

## 参数优化

|

||||

参数优化模块主要由3部分构成:

|

||||

|

||||

### 5.1 参数设置

|

||||

### 参数设置

|

||||

|

||||

- 设置参数优化区间:如boll_window设置起始值为18,终止值为24,步进为2,这样就得到了[18, 20, 22, 24] 这4个待优化的参数了。

|

||||

- 设置优化目标字段:如夏普比率、盈亏比、总收益率等。

|

||||

@ -598,7 +740,7 @@ class OptimizationSetting:

|

||||

|

||||

|

||||

|

||||

### 5.2 参数对组合回测

|

||||

### 参数对组合回测

|

||||

|

||||

多进程优化时,每个进程都会运行optimize函数,输出参数对组合以及目标优化字段的结果。其步骤如下:

|

||||

- 调用回测引擎

|

||||

@ -652,7 +794,7 @@ def optimize(

|

||||

|

||||

|

||||

|

||||

### 5.3 多进程优化

|

||||

### 多进程优化

|

||||

|

||||

- 根据CPU的核数来创建进程:若CPU为4核,则创建4个进程

|

||||

- 在每个进程都调用apply_async( )的方法运行参数对组合回测,其回测结果添加到results中 (apply_async是异步非阻塞的,即不用等待当前进程执行完毕,随时根据系统调度来进行进程切换。)

|

||||

@ -697,5 +839,215 @@ def optimize(

|

||||

|

||||

|

||||

|

||||

## 6. 实盘运行

|

||||

## 实盘运行

|

||||

在实盘环境,用户可以基于编写好的CTA策略来创建新的实例,一键初始化、启动、停止策略。

|

||||

|

||||

|

||||

### 创建策略实例

|

||||

用户可以基于编写好的CTA策略来创建新的实例,策略实例的好处在于同一个策略可以同时去运行多个品种合约,并且每个实例的参数可以是不同的。

|

||||

在创建实例的时候需要填写如图的实例名称、合约品种、参数设置。注意:实例名称不能重名;合约名称是vt_symbol的格式,如IF1905.CFFEX。

|

||||

|

||||

|

||||

|

||||

创建策略流程如下:

|

||||

- 检查策略实例重名

|

||||

- 添加策略配置信息(strategy_name, vt_symbol, setting)到strategies字典上

|

||||

- 添加该策略要订阅行情的合约信息到symbol_strategy_map字典中;

|

||||

- 把策略配置信息保存到json文件内;

|

||||

- 在图形化界面更新状态信息。

|

||||

|

||||

```

|

||||

def add_strategy(

|

||||

self, class_name: str, strategy_name: str, vt_symbol: str, setting: dict

|

||||

):

|

||||

"""

|

||||

Add a new strategy.

|

||||

"""

|

||||

if strategy_name in self.strategies:

|

||||

self.write_log(f"创建策略失败,存在重名{strategy_name}")

|

||||

return

|

||||

|

||||

strategy_class = self.classes[class_name]

|

||||

|

||||

strategy = strategy_class(self, strategy_name, vt_symbol, setting)

|

||||

self.strategies[strategy_name] = strategy

|

||||

|

||||

# Add vt_symbol to strategy map.

|

||||

strategies = self.symbol_strategy_map[vt_symbol]

|

||||

strategies.append(strategy)

|

||||

|

||||

# Update to setting file.

|

||||

self.update_strategy_setting(strategy_name, setting)

|

||||

|

||||

self.put_strategy_event(strategy)

|

||||

```

|

||||

|

||||

|

||||

|

||||

### 初始化策略

|

||||

- 调用策略类的on_init()回调函数,并且载入历史数据;

|

||||

- 恢复上次退出之前的策略状态;

|

||||

- 调用接口的subcribe()函数订阅指定行情信息;

|

||||

- 策略初始化状态变成True,并且更新到日志上。

|

||||

|

||||

```

|

||||

def _init_strategy(self):

|

||||

"""

|

||||

Init strategies in queue.

|

||||

"""

|

||||

while not self.init_queue.empty():

|

||||

strategy_name = self.init_queue.get()

|

||||

strategy = self.strategies[strategy_name]

|

||||

|

||||

if strategy.inited:

|

||||

self.write_log(f"{strategy_name}已经完成初始化,禁止重复操作")

|

||||

continue

|

||||

|

||||

self.write_log(f"{strategy_name}开始执行初始化")

|

||||

|

||||

# Call on_init function of strategy

|

||||

self.call_strategy_func(strategy, strategy.on_init)

|

||||

|

||||

# Restore strategy data(variables)

|

||||

data = self.strategy_data.get(strategy_name, None)

|

||||

if data:

|

||||

for name in strategy.variables:

|

||||

value = data.get(name, None)

|

||||

if value:

|

||||

setattr(strategy, name, value)

|

||||

|

||||

# Subscribe market data

|

||||

contract = self.main_engine.get_contract(strategy.vt_symbol)

|

||||

if contract:

|

||||

req = SubscribeRequest(

|

||||

symbol=contract.symbol, exchange=contract.exchange)

|

||||

self.main_engine.subscribe(req, contract.gateway_name)

|

||||

else:

|

||||

self.write_log(f"行情订阅失败,找不到合约{strategy.vt_symbol}", strategy)

|

||||

|

||||

# Put event to update init completed status.

|

||||

strategy.inited = True

|

||||

self.put_strategy_event(strategy)

|

||||

self.write_log(f"{strategy_name}初始化完成")

|

||||

|

||||

self.init_thread = None

|

||||

```

|

||||

|

||||

|

||||

|

||||

### 启动策略

|

||||

- 检查策略初始化状态;

|

||||

- 检查策略启动状态,避免重复启动;

|

||||

- 调用策略类的on_start()函数启动策略;

|

||||

- 策略启动状态变成True,并且更新到图形化界面上。

|

||||

|

||||

```

|

||||

def start_strategy(self, strategy_name: str):

|

||||

"""

|

||||

Start a strategy.

|

||||

"""

|

||||

strategy = self.strategies[strategy_name]

|

||||

if not strategy.inited:

|

||||

self.write_log(f"策略{strategy.strategy_name}启动失败,请先初始化")

|

||||

return

|

||||

|

||||

if strategy.trading:

|

||||

self.write_log(f"{strategy_name}已经启动,请勿重复操作")

|

||||

return

|

||||

|

||||

self.call_strategy_func(strategy, strategy.on_start)

|

||||

strategy.trading = True

|

||||

|

||||

self.put_strategy_event(strategy)

|

||||

```

|

||||

|

||||

|

||||

|

||||

### 停止策略

|

||||

- 检查策略启动状态;

|

||||

- 调用策略类的on_stop()函数停止策略;

|

||||

- 更新策略启动状态为False;

|

||||

- 对所有为成交的委托(市价单/限价单/本地停止单)进行撤单操作;

|

||||

- 在图形化界面更新策略状态。

|

||||

|

||||

```

|

||||

def stop_strategy(self, strategy_name: str):

|

||||

"""

|

||||

Stop a strategy.

|

||||

"""

|

||||

strategy = self.strategies[strategy_name]

|

||||

if not strategy.trading:

|

||||

return

|

||||

|

||||

# Call on_stop function of the strategy

|

||||

self.call_strategy_func(strategy, strategy.on_stop)

|

||||

|

||||

# Change trading status of strategy to False

|

||||

strategy.trading = False

|

||||

|

||||

# Cancel all orders of the strategy

|

||||

self.cancel_all(strategy)

|

||||

|

||||

# Update GUI

|

||||

self.put_strategy_event(strategy)

|

||||

```

|

||||

|

||||

|

||||

|

||||

### 编辑策略

|

||||

- 重新配置策略参数字典setting;

|

||||

- 更新参数字典到策略中;

|

||||

- 在图像化界面更新策略状态。

|

||||

|

||||

```

|

||||

def edit_strategy(self, strategy_name: str, setting: dict):

|

||||

"""

|

||||

Edit parameters of a strategy.

|

||||

"""

|

||||

strategy = self.strategies[strategy_name]

|

||||

strategy.update_setting(setting)

|

||||

|

||||

self.update_strategy_setting(strategy_name, setting)

|

||||

self.put_strategy_event(strategy)

|

||||

```

|

||||

|

||||

|

||||

|

||||

### 移除策略

|

||||

- 检查策略状态,只有停止策略后从可以移除策略;

|

||||

- 从json文件移除策略配置信息(strategy_name, vt_symbol, setting);

|

||||

- 从symbol_strategy_map字典中移除该策略订阅的合约信息;

|

||||

- 从strategy_orderid_map字典移除活动委托记录;

|

||||

- 从strategies字典移除该策略的相关配置信息。

|

||||

|

||||

```

|

||||

def remove_strategy(self, strategy_name: str):

|

||||

"""

|

||||

Remove a strategy.

|

||||

"""

|

||||

strategy = self.strategies[strategy_name]

|

||||

if strategy.trading:

|

||||

self.write_log(f"策略{strategy.strategy_name}移除失败,请先停止")

|

||||

return

|

||||

|

||||

# Remove setting

|

||||

self.remove_strategy_setting(strategy_name)

|

||||

|

||||

# Remove from symbol strategy map

|

||||

strategies = self.symbol_strategy_map[strategy.vt_symbol]

|

||||

strategies.remove(strategy)

|

||||

|

||||

# Remove from active orderid map

|

||||

if strategy_name in self.strategy_orderid_map:

|

||||

vt_orderids = self.strategy_orderid_map.pop(strategy_name)

|

||||

|

||||

# Remove vt_orderid strategy map

|

||||

for vt_orderid in vt_orderids:

|

||||

if vt_orderid in self.orderid_strategy_map:

|

||||

self.orderid_strategy_map.pop(vt_orderid)

|

||||

|

||||

# Remove from strategies

|

||||

self.strategies.pop(strategy_name)

|

||||

|

||||

return True

|

||||

```

|

||||

|

||||

@ -2,14 +2,35 @@

|

||||

|

||||

* 快速入门

|

||||

* [项目简介](introduction.md)

|

||||

* [环境安装](install.md)

|

||||

* [安装指南](install.md)

|

||||

* [Windows安装](install.md#Windows)

|

||||

* [Ubuntu安装](install.md#Ubuntu)

|

||||

* [基本使用](quickstart.md)

|

||||

* [启动VN Trader](quickstart.md#启动VNTrader)

|

||||

* [连接接口](quickstart.md#连接接口)

|

||||

* [订阅行情](quickstart.md#订阅行情)

|

||||

* [委托交易](quickstart.md#委托交易)

|

||||

* [数据监控](quickstart.md#数据监控)

|

||||

* [应用模块](quickstart.md#应用模块)

|

||||

|

||||

|

||||

* 应用模块

|

||||

* [CSV载入](csv_loader.md)

|

||||

* [初始化配置](csv_loader.md#初始化配置)

|

||||

* [数据载入](csv_loader.md#数据载入)

|

||||

* [CTA策略](cta_strategy.md)

|

||||

* [模块构成](cta_strategy.md#模块构成)

|

||||

* [CSV载入](csv_loader.md)

|

||||

* [历史数据](cta_strategy.md#历史数据)

|

||||

* [策略开发](cta_strategy.md#策略开发)

|

||||

* [回测研究](cta_strategy.md#回测研究)

|

||||

* [参数优化](cta_strategy.md#参数优化)

|

||||

* [实盘运行](cta_strategy.md#实盘运行)

|

||||

* [CTA回测](cta_backtester.md)

|

||||

* [加载启动](cta_backtester.md#加载启动)

|

||||

* [下载数据](cta_backtester.md#下载数据)

|

||||

* [策略回测](cta_backtester.md#策略回测)

|

||||

* [参数优化](cta_backtester.md#参数优化)

|

||||

|

||||

|

||||

* [交易接口](gateway.md)

|

||||

|

||||

|

||||

@ -1,25 +1,25 @@

|

||||

# 基本使用

|

||||

|

||||

|

||||

## 1. 启动VN Trader

|

||||

### 1.1 VN Station模式

|

||||

## 启动VNTrader

|

||||

### VN Station模式

|

||||

登陆VN Station后,点击VN Trade Lite快速进入VN Trader(只有CTP接口);或者点击VN Trader Pro先选择如下图的底层接口和上层应用,再进入VN Trader。

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

### 1.2 脚本模式

|

||||

### 脚本模式

|

||||

|

||||

在文件夹tests\trader中找到run.py文件。按住“Shift” + 鼠标右键进入cmd窗口,输入下面命令进入如图VN Trader

|

||||

```

|

||||

python run.py

|

||||

```

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

## 2. 连接接口

|

||||

## 连接接口

|

||||

以SinNow仿真交易账号登陆CTP接口为例:点击菜单栏的“系统”->“连接CTP”后,弹出如上图所示CTP接口的配置对话框,输入以下内容后即可登录:

|

||||

- 用户名username:111111 (6位纯数字账号)

|

||||

- 密码password:1111111 (需要修改一次密码用于盘后测试)

|

||||

@ -34,18 +34,18 @@ python run.py

|

||||

|

||||

|

||||

|

||||

## 3. 订阅行情

|

||||

## 订阅行情

|

||||

在交易组件输入交易所和合约代码,并且按“Enter”键即可订阅器行情。如订阅IF股指期货,交易所:CFFEX,名称:IF905;铁矿石期货,交易所:DCE,名称:i1905。

|

||||

|

||||

此时行情组件会显示最新行情信息;交易组件会显示合约名称,并且在下方显示深度行情报价:如最新价、买一价、卖一价。(数字货币品种可以显示十档行情)

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

## 4. 委托交易

|

||||

## 委托交易

|

||||

交易组件适用于手动交易。除了在行情订阅中输入的交易所和合约代码以外,还需要填写以下5个字段:委托方向、开平仓类型、委托类型、委托价格和委托数量。(若委托类型为市价单,委托价格可不填。)

|

||||

|

||||

发出委托同时本地缓存委托相关信息,并且显示到委托组件和活动组件,其委托状态为“提交中”,然后等待委托回报。

|

||||

@ -59,14 +59,14 @@ python run.py

|

||||

|

||||

|

||||

|

||||

## 5. 数据监控

|

||||

## 数据监控

|

||||

|

||||

数据监控由以下组件构成,并且附带2个辅助功能:选定以下任一组件,鼠标右键可以选择“调整列宽”(特别适用于屏幕分辨率较低),或者选择“保存数据”(csv格式)

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

### 5.1 行情组件

|

||||

### 行情组件

|

||||

用于对订阅的行情进行实时监控,如下图,监控内容可以分成3类:

|

||||

|

||||

- 合约信息:合约代码、交易所、合约名称

|

||||

@ -75,30 +75,30 @@ python run.py

|

||||

|

||||

- 其他信息:数据推送时间、接口

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

### 5.2 活动组件

|

||||

### 活动组件

|

||||

活动组件用于存放还未成交的委托,如限价单或者没有立刻成交的市价单,委托状态永远是“提交中”。在该组件中鼠标双击任一委托可以完成撤单操作。

|

||||

|

||||

|

||||

|

||||

|

||||

### 5.3 成交组件

|

||||

### 成交组件

|

||||

成交组件用于存放已成交的委托,需要注意3个字段信息:价格、数量、时间。他们都是交易所推送过来的成交信息,而不是委托信息。

|

||||

|

||||

注意:有些接口会独立推送成交信息,如CTP接口;有些接口则需要从委托信息里面提取成交相关字段,如Tiger接口。

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

### 5.4 委托组件

|

||||

### 委托组件

|

||||

委托组件用于存放用户发出的所有委托信息,其委托状态可以是提交中、已撤销、部分成交、全部成交、拒单等等。

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

### 5.5 持仓组件

|

||||

### 持仓组件

|

||||

持仓组件用于记录其历史持仓。其中需要了解以下字段含义

|

||||

- 方向:期货品种具有多空方向;而股票品种方向为“净”持仓。

|

||||

- 昨仓:其出现衍生于上期所特有的平今、平昨模式的需要

|

||||

@ -108,9 +108,9 @@ python run.py

|

||||

|

||||

若平仓离场,持仓数量清零,浮动盈亏变成实际盈亏从而影响账号余额变化。故以下字段:数量、昨仓、冻结、均价、盈亏均为“0”,如下图。

|

||||

|

||||

|

||||

|

||||

|

||||

### 5.6 资金组件

|

||||

### 资金组件

|

||||

资金组件显示了账号的基础信息,如下图需要注意3个字段信息:

|

||||

- 可用资金:可以用于委托的现金

|

||||

- 冻结:委托操作冻结的金额(与保证金不是一个概念)

|

||||

@ -118,58 +118,58 @@ python run.py

|

||||

|

||||

注意:若全部平仓,浮动盈亏变成实际盈亏,保证金和浮动盈亏清零,总资金等于可用资金

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

### 5.7 日志组件

|

||||

### 日志组件

|

||||

日志组件用于显示接口登陆信息以及委托报错信息,如下图。

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

## 6. 应用模块

|

||||

## 应用模块

|

||||

vnpy官方目前提供2个应用模块组件,分别是用于自动交易的“CTA策略”组件;把第三方数据文件导入到数据库的“CSV载入”组件。在菜单栏中点击“功能”,即显示应用模块,如下图:

|

||||

|

||||

|

||||

|

||||

|

||||

### 6.1 CTA策略

|

||||

### CTA策略

|

||||

CTA策略组件默认使用RQData的数据进行自动交易,故需要配置好RQData相关数据。

|

||||

|

||||

1) 在用户目录下.vntrader文件夹找到vt_setting.json,输入RQData的账号和密码,保存退出后启动CTA策略组件,会显示“RQData数据接口初始化成功”,如图:

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

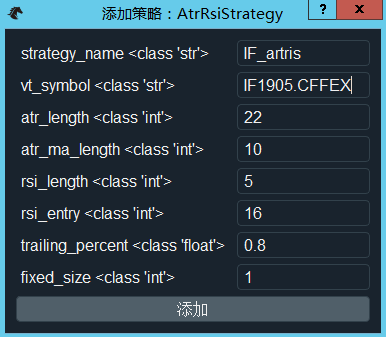

2)在左上方的菜单栏选择策略,如“AtrRsiStrategy”,然后点击右边的“添加策略”按钮,用于策略实例创建,选择策略适用品种和修改该测试示例的参数,如图:

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

3)每一个策略示例都有其“初始化”、“启动”、“停止”、“编辑”、“移除”按钮。注意在启动策略前必须先初始化,移除策略前需要先停止策略。右上方菜单栏有批量处理功能,方便用户快速启动、停止策略,如图:

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

|

||||

### 6.2 CSV载入

|

||||

### CSV载入

|

||||

CSV文件是用户最主要的历史数据来源之一,用户只需根据CSV文件中的表头字段,以及时间格式灵活配置,即可实现一键载入历史数据。

|

||||

|

||||

CSV载入操作分为3步:

|

||||

|

||||

1)打开CSV文件,查看表头字段以及时间格式,如图:

|

||||

|

||||

|

||||

|

||||

|

||||

2)点击菜单栏的“功能”->“CSV载入”,进入界面后选择要载入的CSV文件,并且修改相关表头字段和时间格式(若有需要的话)。如下图:

|

||||

|

||||

|

||||

|

||||

|

||||

3)点击“载入数据”后,成功界面如下图所示。

|

||||

|

||||

|

||||

|

||||

|

||||

Loading…

Reference in New Issue

Block a user